{kind=link}

2026 අයවැයෙන් ශ්රී ලංකාවේ අධ්යාපනය සඳහා රුපියල් බිලියන 704 ක් වෙන් කර තිබෙනවා.

මෙම මුදල අයවැයේ දෙවන ඉහළම වෙන් කිරීම වන අතර එය ප්රක්ෂේපිත දළ දේශීය නිෂ්පාදිතයෙන් 2% ක් වෙනවා. පැහැදිලිවම අයවැයෙන් ලබා දී ඇති මෙම ප්රතිපාදනය අධ්යාපනය සඳහා දළ දේශීය නිෂ්පාදිතයෙන් 6% ක් යන ජනප්රිය සටන් පාඨයේ ඉලක්කයට කිසිසේත් ආසන්න නැහැ.

අධ්යාපනය සඳහා 2%ට වඩා දශමයකින් හෝ වැඩි කළොත්…?

ඇත්තෙන් ම ශ්රී ලංකාවේ මූල්ය තත්ත්වය අනුව 2025 සිට රටේ ප්රාථමික වියදම, එනම් ණය වියදම් හැරුණු කොට රජයේ අනිකුත් වියදම් එකතුව, දළ දේශීය නිෂ්පාදිතයෙන් 13% ක සීමාවේ පවත්වා ගැනීමට රජය බැදී සිටිනවා. එම සීමාව යටතේ ඕනෑම රජයකට අධ්යාපනය සඳහා වෙන් කරන මුදල දළ දේශීය නිෂ්පාදිතයෙන් වත්මන් 2% සිට දශමයකින් හෝ වැඩි කිරීම යනු රජයේ වෙනත් අත්යවශ්ය සේවාවන් කප්පාදු කිරීමක් යන කටුක යථාර්තය 2025 වසරේ සිට ඉදිරියට අපට අත් විදින්න සිදුවෙනවා. විධිමත් ලෙස ණය ලබාගෙන රටක ආර්ථික සමාජීය සංවර්ධනයට අවශ්ය ආයෝජන කිරීමේ හැකියාව ශ්රී ලංකාව නැති කරගත්තේ කෙසේද සහ අප මෙතැනින් යන්නේ කොතැනටද විමසා බලමු.

පළමුව අධ්යාපනයට හෝ වෙනත් සමාජ සංවර්ධන ආයෝජනවලට අවශ්ය මුදල් වෙන් කිරීම සඳහා ශ්රී ලංකා රජයේ නොහැකියාවට පාදක වන: (1) දශක දෙකක් පුරා බදු ආදායම දිගින් දිගටම අඩු වීම; (2) රජයේ වියදම් පියවීමට අසීමිතව ණය ලබා ගැනීම; (3) නියමිත වෙලාවට ණය ගෙවා ගැනීමට බැරි වීම නිසා 2022 දී රට බංකලොත් වීම (4) බංකලොත් තත්ත්වයෙන් ගොඩ ඒම සඳහා රටේ ප්රාථමික වියදම 13% ක සීමාවේ පවත්වා ගැනීමට සිදු වීම සහ (5) එම නිසාම අධ්යාපනයට වැඩි කෙරෙන සෑම ප්රතිශත දශමයක් ම රජයේ අනිකුත් සේවාවල කප්පාදුවක් බවට පත්වීම යන හේතු-ඵල ක්රියා දාමය විස්තරාත්මකව සලකා බලමු.

දශක දෙකක් පුරා බදු ආදායම දිගින් දිගට ම අඩු වීම

හියුමන් රයිට්ස් වොච් ආයතනය විසින් ශ්රී ලංකාව පිළිබඳ ඔවුන්ගේ මෑත කාලීන වාර්තාවට “රජයේ බදු ආදායම අඩු වීම ශ්රී ලංකාවේ ආර්ථික අර්බුදයට හා රටේ අධ්යාපනයේ තිබූ ප්රගතිය විනාශ කිරීමට හේතුකාරක විය” යන සිරස් තලය යොදා ගනිමින් අන්තර් ජාතික ආයතනයක් ලෙස පළමු වරට අධ්යාපනය සඳහා අරමුදල් නොමැතිකම රජයේ බදු ආදායම් ගැටලුවක් ලෙස නිවැරදිව හඳුනා ගෙන තිබෙනවා.

ශ්රී ලංකාව විසින් අධ්යාපන වියදම් සඳහා හයිටි රටට වඩා අඩුවෙන් වියදම් කරන බවට වූ කතාව කලකට පෙර සිරස්තල මැවූවා. නමුත් සිරස් තල මවන්නන්ට මග හැරුණු කාරණය වන්නේ අධ්යාපනය සඳහා දළ දේශීය නිෂ්පාදනයේ ප්රතිශතයක් ලෙස කෙරෙන වියදම අනුව බලන විට ද ශ්රී ලංකාව සිටින්නේ හයිටිය ඇතුළු වෙනත් බදු ආදායම අඩු රටවල් 10 ක් සමගම බවයි.

උදාහරණ ලෙස, ලෝක බැංකුව සහ IMF දත්ත මූලාශ්රවලට අනුව 2013-2022 කාලය සඳහා දළ දේශීය නිෂ්පාදිතයෙන් සාමාන්යයක් ලෙස අඩුම රාජ්ය ආදායමක් ඇති රටවල් දහයේ ලැයිස්තුව එම අදාළ සාමාන්ය අගය සමග – සුඩානය (8.1%), නයිජීරියාව (8.2%), බංග්ලාදේශය (8.6%), හයිටි (10.4%), ග්වාතමාලාව (11.4%), මැඩගස්කරය (11.8%), යේමන ජනරජය (11.9%), උගන්ඩාව (12.2%), ශ්රී ලංකාව (12.3%) සහ බෙනින් (13.0%) ලෙස පැවතුණා. ඒ අනුව ග්වාතමාලාව සහ මැඩගස්කරය හැර ඒ අනෙක් සියලු රටවල් අධ්යාපනය සඳහා දළ දේශීය නිෂ්පාදිතයෙන් 2.2% කට වඩා අඩු මුදලක් වැය කළ බව පුදුමයක් නොවේ.

අසූව දශකයේ 15% ට පැවති රජයේ බදු ආදායම, 1983-2009 කාලයේ දී ජන වාර්ගික අර්බූදය යුද්ධයක් බවට පත්වීමත් සමග පහත වැටෙමින්, යුද්ධයෙන් පසුවත් වැරදි කලමනාකරණය නිසා තව දුරටත් පහළ වැටෙමින්, 2022 වන විට 7% දක්වා අඩු වූ බව හියුමන් රයිට්ස් වොච් පෙන්වා දෙනවා. 2022 දී තව දුරටත් ණය ගැනීමට නොහැකිව රට බංකලොත් වීමෙන් පසු නැවත රට ආර්ථිකය ගොඩ නැගීමේ දීර්ඝ ක්රියාවලියේ වැදගත් පියවරක් ලෙස 2024 අංක 44 දරන රාජ්ය මූල්ය කළමනාකරණ පනත සම්මත කරනවා. එම පනතේ ගුණාගුණ සෙවීමට මෙතන දී කළ හැක්කක් නෙවෙයි. විකල්ප මාර්ග ඇතැයි ප්රකාශ කරමින් බලයට ආ වත්මන් ආණ්ඩුව එම දුෂ්කර ක්රියාවලියම පවත්වා ගෙන යෑම වෙන විකල්පයක් නැති බවට එක් සාක්ෂියක්.

රජයේ ප්රාථමික වියදම දළ දේශීය නිෂ්පාදිතයෙන් 13%කට සීමා කිරීමට සිදු වීම

රාජ්ය මූල්ය කළමනාකරණ පනතට අනුව “අදාළ මූල්ය වර්ෂය සඳහා රජයේ ප්රාථමික වියදම ඇස්තමේන්තුගත නාමික දළ දේශීය නිෂ්පාදිතයෙන් 13% නොඉක්මවිය යුතුය” යන්න නීති ගත වීමට අමතරව, එම සීමාව අදාළ පළමු මූල්ය වර්ෂය වන 2025 සිට 2029 තෙක් වසර පහක් සඳහා ක්රියාත්මක වෙන බවත් එම පනත තුළින් ගම්ය වෙනවා.

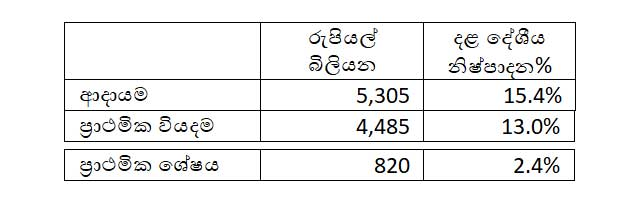

එම පනතේ ප්රතිඵලයක් ලෙස ඔබ සහ මම 2026 සඳහා ගෙවන බදු සහ රජයට ලැබෙන අනෙකුත් ප්රදාන තුළින් රජයට දළ දේශීය නිෂ්පාදිතයෙන් 15.4% ක් වන බිලියන 5,305 ක ආදායමක් උපයා ගත හැකි නමුත් රජයට වියදම් කළ හැක්කේ දළ දේශීය නිෂ්පාදිතයෙන් 13% ක් හෙවත් රු: ට්රිලියන 4,850 ක් පමණි. ඉතිරි බිලියන 820 ක ප්රාථමික ශේෂය අපගේ අතීත පවු ගෙවීම සංකේත කරන ණය පොලී ගෙවීම් සඳහා වෙන් කෙරෙනවා (වගු අංක 1).

වගු අංක 1. 2026 අයවැය, කෙටියෙන්

භාණ්ඩාගාරය විසින් ප්රකාශයට පත් කරන ලද පුරවැසි අයවැය ලේඛනය මගින් මෙතෙක් අමාත්යංශ වැය ශීර්ෂ යටතේ පමණක් ඉදිරිපත් කෙරුණු රජයේ වියදම් විස්තර තේරුම් ගැනීම වඩා පහසු වන ලෙස වියදම් කාණ්ඩ 12 කින් වෙන් කර පෙන්වීම ඉතා සතුටට කරුණකි. එම අංශ දොළහ – (1) රාජ්ය කටයුතු ( (2) සමාජ සංවර්ධනය සහ (3) ආර්ථික වර්ධනය – ලෙස ප්රධාන කාණ්ඩ තුකට තව දුරටත් වෙන් කිරීම තුලින් රජයේ වියදම් පිළිබඳව වඩා සාර්ව ආර්ථික හා සාමාජීය චිත්රයක් ලබා ගන්න පුළුවන්.

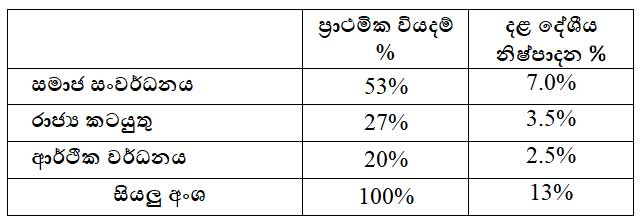

වගු අංක 2. ප්රාථමික වියදම, ප්රධාන අංශ තුනකට හා අනු අංශ දොළහකට බෙදී ඇති ආකාරය

අයවැයේ ප්රාථමික වියදමෙන් වැඩි කොටස වන 53% ක් වෙන් කෙරෙන්නේ සමාජ සංවර්ධන සඳහායි. එය මුළු දළ ජාතික නිෂ්පාදන ප්රතිශතයෙන් 7.0% ක් වෙනවා. එයිනුත් වැඩිම කොටස වන 19% ක් සමාජ ආරක්ෂණයටත් , දෙවනියට වැඩිම කොටස 16% ක් ලෙස අධ්යාපනයටත් හිමිවෙනවා. සෞඛ්යය හා යහපත් ජීවිතයක් යන අංශ සඳහා පිළිවෙලින් 15% හා 4% ලෙස වෙන්වී තිබෙනවා.

එලෙස ම රාජ්ය කටයුතු හෝ රජයේ සේවා පවත්වා ගෙන යෑමට වෙන්වී ඇති 27% – පරිපාලනයට 10%ක්, ආරක්ෂාවට 9% ක්, අධිකරණය හා යුක්තිය සඳහා 7% ක්, හා පරිසරයට 1% ක් – ලෙස බෙදී වෙන් වෙනවා. ආර්ථික වර්ධනය සඳහා ප්රාථමික අයවැයෙන් වෙන් වන 20% – ප්රවාහනයට 10% ක්, කෘෂිකර්මයට 6% ක්, ආර්ථික වර්ධන සේවා සඳහා 3% ක්, හා බලශක්ති සඳහා 1% ක් ලෙස ද වෙන්වී තිබෙනවා.

අධ්යාපන වියදම 2%කට වඩා වැඩි කිරීමට අඩු කරන්නේ කාගෙන් ද…?

රජයේ ප්රාථමික වියදම දළ දේශීය නිෂ්පාදිතයෙන් 13% කට සීමා කිරීමට සිදු වීම අධ්යාපනය හෝ වෙන ඕනෑම අංශයක් සඳහා තව දුරටත් සමස්තයෙන් වියුක්තව ඉල්ලීම් ඉදිරිපත් කිරීම නිරර්ථක ක්රියාවක් වෙනවා. මන්ද, මින් ඉදිරියට අධ්යාපනය හෝ ඕනෑම අංශයක් සඳහා වැඩියෙන් ඉල්ලීමත් සමගම අඩු කෙරන්නේ කොතනින්ද යන්නද සැලකිල්ලට ගන්න වෙන නිසයි.

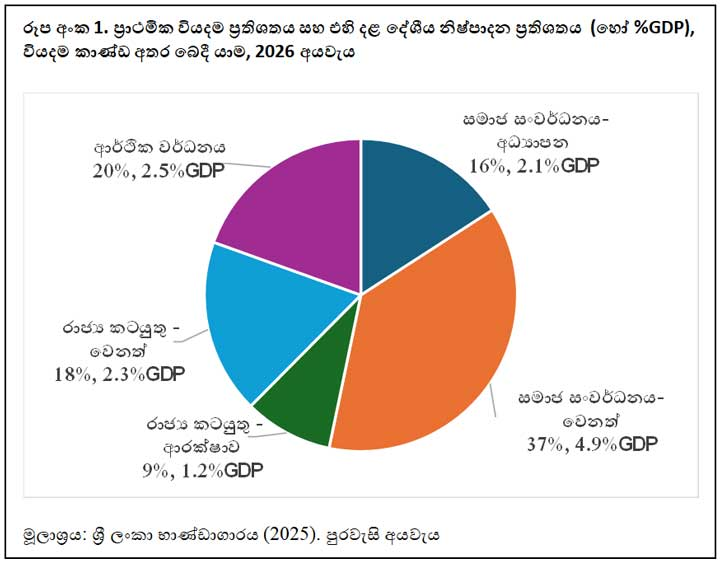

මීට පෙර ජාතික ආරක්ෂාව සඳහා විශේෂයෙන් ත්රිවිධ හමුදාව සඳහා අධ්යාපනයට වඩා වැඩි මුදලක් ලැබෙන බවට දුර්මතයක් පැතිර තිබුණා. එයට හේතුව අධ්යාපනය සඳහා වෙන් කෙරෙන මුදලෙන් හරි අඩක් පමණ පළාත් සභා අමාත්යාංශයේ වියදම් ශීර්ෂයේ සැඟවී තිබීමයි. 2024 සිට භාණ්ඩාගාරය විසින් පළ කරන පුරවැසි අයවැය ලේඛනය නිසා එම දුර්මතය විසඳන්න පුළුවන් වෙනවා.

රූප අංක 1 පෙන්වන පරිදි රාජ්ය කටයුතුවල කොටසක් ලෙස ආරක්ෂාව වෙනුවෙන් ප්රාථමික වියදමෙන් 9%ක් හෝ දළ ජාතික නිෂ්පාදනයෙන් 1.2%ක් වෙන් කෙරෙනවා. ඒ අනුව බලන කල අධ්යාපනයට 16%ක් සහ දළ ජාතික නිෂ්පාදනයෙන් 2.1 % ක් ලබා දී ආරක්ෂාවට වගේ වගේ දෙගුණයකට ආසන්න ප්රමාණයක් අධ්යාපනයට වෙන් වෙනවා.

ඇත්තටම 2023 සිට 2026 දක්වා අධ්යාපනයට දළ ජාතික නිෂ්පාදනයෙන් ප්රතිශතයක් ලෙස වෙන් කළ ප්රතිපාදන 1.4 සිට 2.1 දක්වා වැඩි වී තිබෙනවා (වගු අංක 2). එයට හේතුව එම කාලය තුල ප්රාථමික වියදම 10.1 සිතේ 12,.9 දක්වා වැඩි කිරීමට අදාළ රජයයන් සමත් වූ නිස යි.

නමුත් මින් ඉදිරියට 13% සීමාවක් යටතේ වැඩ කරද්දී අධ්යාපනයට ලැබෙන ප්රතිපාදනවල සාපේක්ෂ වැඩි කිරීමක් ගැන බලාපොරොත්තු තබා ගැනීම අමාරුයි. අධ්යාපනය සඳහා වෙන් කෙරෙන්න දළ ජාතික නිෂ්පාදනයෙන් 2%කට නොවැඩි ගණනක් යන්න අපේ යථාර්ථය යි.

2% සීමාවක ප්රතිපාදන තුළින් දියුණු කළ හැක්කේ කෙසේද?

අනන්ත අසමානතා ඇති ශ්රී ලංකාවේ අධ්යාපන අංශය දළ දේශීය නිෂ්පාදනයෙන් 2% සීමාවක ප්රතිපාදන තුළින් දියුණු කළ හැක්කේ කෙසේද? 2% බුද්ධිමත්ව වියදම් කිරීම එකම කෙටි කාලීන මාර්ගය යි.

රාජ්ය අරමුදල්වල සීමා තිබියදීත් අපේ අධ්යාපන ක්ෂේත්රය ඉදිරියට ගෙන යා හැකි යැයි මම විශ්වාස කරනවා. එයට හේතුව වන්නේ මෙතෙක් අධ්යාපන ප්රතිසංස්කරණවල අවධානය යොමු වූයේ අන්තර් රාජ්ය ආයතන වන ලෝක බැංකුව හෝ ආසියානු සංවර්ධන බැංකු වලින් ආධාර ලබාගෙන ඉගෙනුම් ඉගැන්වීම් ක්රියාවලියට අදාළ ගුරු පුහුණුව විෂය මාලා සංශෝධන ආදියට ලබා දෙන ආදාන නැතිනම් inputs වලටයි.

ඇත්තටම අඩු යෙදවුම් තුලින් -ඉහළ බලපෑමක් කළ හැකි නමුත් අමාරු ප්රතිපත්තිමය ප්රතිසංස්කරණ වලට මෙම අන්තර් රාජ්ය ආයතන මැලි කමක් දක්වන බව පෙනෙනවා. විශේෂයෙන් රාජ්ය සම්පත් බෙදා හැරීමේ වෙනස්කම්, පරිපාලනයේ වෙනස් කම්, හා ෆොසිලකරණය වී ඇති විභාග ක්රමයේ වෙනස් කම් ගැන මේ අය කතා කරන්නෙම නැහැ. මගේ බලාපොරොත්තුව ප්රතිපාදන බෙදී යෑම, පරිපාලනය සහ ඉගෙනුම් ඉගැන්වීම් ක්රියාවලියේ අමාරු වෙනස් කම් ගැන සංවාදයක් ඇති කර, නැති සල්ලි එන තුරු බලා නොසිට, අද අද ම රට ගොඩනැගීමට අවශ්ය මානව සම්පත සංවර්ධනයක් සඳහා තිරසාර පදනමක් දමා ගැනීමයි. උදාහරණ ලෙස,

ප්රතිපාදන

1. පශ්චාත් පාසල් අධ්යාපනයේ තෝරාගත් පාඨ මාලා මුදල් උපයන මාර්ග බවට පත් කර එයින් ඉතිරි කෙරෙන /උපයෙන අරමුදල් පාසල් අධ්යාපනයට සහ පශ්චාත් පාසල් අධ්යාපනයේ ප්රමුඛතා වෙතට යොමු කිරීම

පරිපාලනය

2. අධ්යාපන වියදම්වල වැඩි කාර්යක්ෂමතාවයක් සහ ඵලදායීතාවයක් ලබා ගැනීම සඳහා තනි පාසල්, පාසල් පොකුරු, පුහුණු ආයතන සහ විශ්වවිද්යාල වෙත වගවීම සමග වැඩි බලයක් ලබා දීම; ඉසුරුපාය ඇතුළු මධ්යම පරිපාලන තන්ත්රය තුනී කරමින් ප්රතිව්යුහගත කිරීම.

ඉගැන්වීම සහ ඉගෙනීම

3. ජාතික විෂය මාලාවක්, ගුරුවරුන් සඳහා NVQ සහතික සහ දීමනා, සහ අවශ්යතා ඇති පවුල් සඳහා වවුචර් ලබාදෙමින් 80% ක් පෞද්ගලික අංශයේ සහභාගිත්යෙන් පැවැත්වෙන පෙර පාසල් පද්ධතිය වඩා ගුණාත්මක මෙන්ම වඩා සම සාධාරණ කිරීම

4. පාසල් විෂයමාලාව, පාසල් පාදක ඇගයීම්, හා ජාතික විභාග වඩා සරල කර, ඉන් ඉතිරි වෙන මුදල් සහ කාලය පාසල් ඉගෙනුම් ඉගැන්වීම ක්රියාවලියේ ගුණාත්මකභාවය වැඩි දියුණු කිරීම සඳහා භාවිතා කිරීම.

5. පෙර පාසල්, පාසල් සහ පශ්චාත් පාසල් ආයතන යන අංශ තුන ම අවාරණය වන සේ සුදුසු KPI සකස් කර අධ්යාපන අමාත්යවරයා විසින් වාර්ෂිකව පාර්ලිමේන්තුවට සහ ජනතාවට රටේ අධ්යාපන තත්වය පිළිබඳ වාර්තාවක් ඉදිරිපත් කිරීම

ඉදිරි තීරු කිහිපය තුළ මේ පිළිබඳ වැඩි විස්තර ඉදිරිපත් කිරීමට බලා පොරෝත්තු වෙනවා. ඒ අතරතුර, කරුණාකර මෙහි අදහස් දක්වන්න හෝ ඔබේ විකල්ප යෝජනා [email protected] වෙත එවන්න.

ස්තුතියි…!

(සටහන | ආචාර්ය සුජාතා ගමගේ )

සම සම්බන්ධීකාරක

ශ්රී ලංකා අධ්යාපන සංසදය